综述:

2023年一季度,水泥行业总体呈现“需求弱势复苏、市场压力不减”的经济运行特征。国家稳增长政策不断加码,重大项目加快推进,有效投资持续扩大,经济运行总体呈现企稳回升的态势。一季度,全国水泥市场需求逐步恢复,累计水泥产量同比实现小幅增长,增速由负转正,产量为2018年以来同期次高水平,仅低于2021年同期产量。国内水泥市场需求虽有温和复苏,但由于主要依靠基建投资单边拉动,房地产端需求表现仍然较差,且房地产新开工面积下滑幅度不断扩大,整体需求回稳基础并不牢固。

一季度全国水泥市场平均价格较上年四季度小幅下降,月度价格脱离底部有所反弹,但由于煤炭等原燃材料成本居高不下,以及企业生产线停产周期较长,单位成本上升,而水泥价格回升幅度并未完全覆盖成本涨幅,导致水泥全行业一季度或陷入亏损局面。面对弱需求、高成本、高库存、低效益的多重挑战,各地水泥企业经营压力一如既往,只能通过采取加大错峰生产来缓解市场供需矛盾,保持市场的相对稳定。

二季度,国内水泥市场弱势运行仍将是主要趋势。

一、需求端:总体呈现弱势复苏,根基仍不牢固

2023年一季度,中国经济运行总体呈现企稳回升态势。国家稳增长政策不断加码,重大项目加快推进,有效投资持续扩大,全国固定资产投资(不含农户)10.73万亿元,同比增长5.1%,增速较1-2月下降0.4个百分点,低于去年同期4.2个百分点。从单月情况看,3月份固定资产投资(不含农户)环比下降0.25%。

与水泥行业需求息息相关的下游需求结构分化依旧明显。作为稳增长重要抓手的基础设施投资持续高速增长,同比增长8.8%,其中,铁路运输业投资同比保持两位数增长;水利管理业和道路运输业投资同比快速增长且增速较上月明显提升,表明稳增长力度加大,以及财政政策提前发力起到了积极作用。基建投资保持高速增长支撑水泥需求在一季度实现弱复苏。

尽管前期国家出台一系列稳楼市政策,一季度房地产销售市场出现了积极变化,但尚未传导到拿地、投资和新开工端。数据显示,全国累计房地产开发投资同比仍处于下降态势,一季度全国房地产投资增速同比下滑5.8% ;房地产新开工面积同比降幅较1-2月进一步扩大,跌幅达到19.2%;房地产到位资金持续下降,但降幅收窄。由于房地产新开工项目较少,以及在建项目因资金短缺施工进度缓慢,后续房地产领域仍将是水泥需求复苏的最大拖累项。

总体来看,一季度国内水泥市场需求虽有温和复苏,但由于主要是依靠基建投资单边拉动,房地产端需求表现仍然较差,且房地产新开工面积下滑幅度不断扩大,整体需求回稳基础并不牢固。

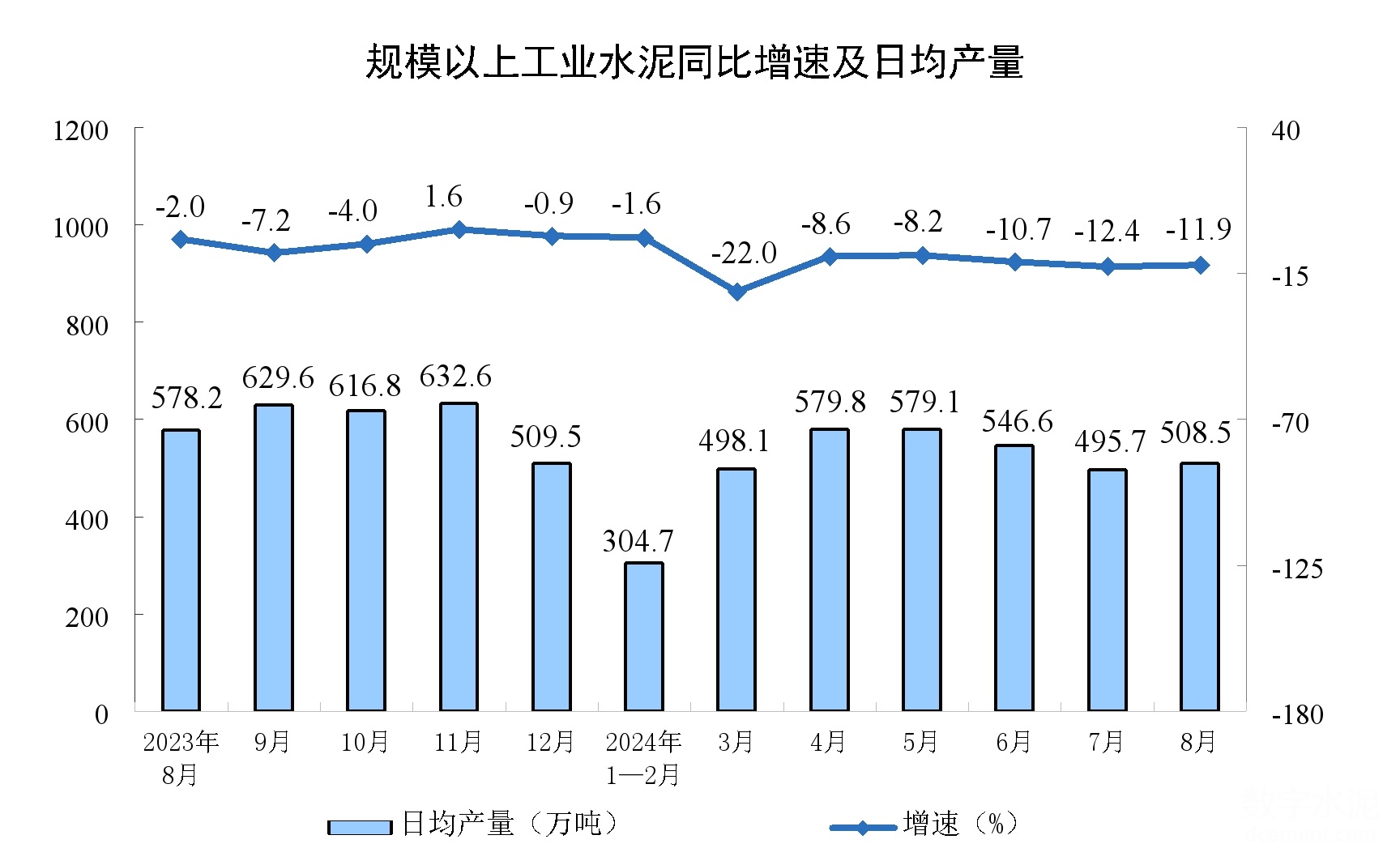

一季度,全国累计水泥产量4.02亿吨,同比增长4.1%,1-2月为下降0.6%,去年同期为下降12.1%;3月份,全国单月水泥产量2.06亿吨,同比大幅增长10.4%,创历史同期最高水平。

一季度,全国水泥市场需求逐步恢复正常,累计产量同比实现小幅增长,增速由负转正,产量为2018年以来同期次高水平,仅低于2021年同期产量。结合数字水泥网监测的水泥出货率情况来看,全国水泥市场需求呈现出同比小幅增长。需求增长的主要原因:一方面,今年春节假期提前,市场启动早于往年同期,且不利天气因素影响较小,南方地区3月份已基本恢复正常施工,北方地区需求也逐步提升,其中长三角、珠三角等热点地区需求快速恢复;另一方面,基础设施投资快速增长,重点工程项目加速推进,支撑部分区域需求同比明显提升。3月份,需求已恢复至较好水平,且去年同期基数较低,全国单月水泥产量同比大幅增长,创历史同期最高水平。

二、库存端:库存高位运行

一季度,随着水泥需求持续恢复,以及企业严格执行错峰生产,水泥库存环比逐月下降,但库存水平仍处于历史高位。根据中国水泥协会监测,一季度水泥库容比为67%,高于去年同期4个百分点。3月末4月初,本应是水泥行业传统需求旺季,但水泥市场需求表现却是旺季不旺,水泥库存不降反增,且上升速度较快,4月中旬全国水泥库存达到近5年同期最高点,库容比接近70%的绝对高位。面对弱需求、高成本、高库存、低效益的多重挑战,各地水泥企业经营压力倍增,只能通过采取旺季加大错峰生产来缓解市场供需矛盾,保持市场的相对稳定。

三、水泥价格:底部小幅反弹,同比大幅回落

一季度,国内水泥市场价格整体呈现触底小幅回升态势。据中国水泥协会监测数据显示,一季度全国水泥市场平均成交价为429元/吨(市场落地价,下同),环比上年四季度下降3.1%,较去年一季度大幅回落87元/吨,跌幅为17%。3月份月度价格触底反弹,环比小幅上涨3%。

分区域看,六大区域中无一例外,水泥价格同比均出现大幅回落。其中下降幅度最大的是东北和西北,均超过122元/吨;下降幅度最小的西南地区,也已达到44元/吨的跌幅;华北、华东和中南地区同比回落60-90元/吨不等。

从一季度区域价格走势可以看出,华北、东北地区水泥价格呈现一路下行走势,即便市场进入需求期,价格也未曾出现反弹,华东、中南、西南和西北则是震荡上行态势。

华东和中南地区引领全国水泥价格反弹。一季度市场开局,随着下游需求恢复,华东和中南地区水泥企业便积极推涨价格,截止3月中下旬,区域平均价格较春节前上涨40-45元/吨,部分省份累计上涨幅度达到60元/吨;受华东和中南两区域价格上涨带动,西南和西北地区水泥企业为改善盈利状况,也纷纷开启价格上涨模式,平均价格小幅提升10-20元/吨。

四、进出口:进口熟料量持续大幅下降,几乎退出中国市场

自2022年开始,国内水泥市场需求骤降,供需关系严重失衡,水泥和熟料价格持续在底部震荡调整,进口熟料价格优势尽失,利润空间大幅萎缩,海外熟料进口几乎退出中国市场。根据国家海关总署数据显示,2023年一季度我国进口熟料仅24.38万吨,同比下降95.36%;进口水泥22.33万吨,同比下降78.03%。一季度水泥熟料进口平均到岸价45美元/吨,折合人民币310元/吨,而国内长三角沿江地区水泥熟料价格最低时只有290元/吨。

五、成本端:煤炭价格虽有回落,但仍处于相对高位

一季度,国内煤炭市场由于供给显著增加,价格出现回落。据有关数据显示,一季度全国5500大卡动力煤坑口平均价保持在1100-1200元/吨,较上年年底大约回落200元/吨。水泥主流市场煤炭到厂价由年初的1300-1400元/吨降到1200元/吨左右,回落100-200元/吨,水泥企业生产成本环比有所回落,但仍处于历史相对高位水平。 相关机构研报表示,在供应持续高位释放之下,需求的弱改善难以抵消供应增量,后市煤炭价格或将继续面临下行压力,难以实现大幅上涨,水泥企业生产成本压力将会略有减轻。

六、行业效益:收入大幅下滑,行业或面临全面亏损

受价格同比大幅下降影响,预计2023年一季度行业销售收入同比将大幅下滑,由于煤炭等原燃材料成本居高不下,以及企业生产线停产周期较长,单位成本上升,而水泥价格回升幅度并未完全覆盖成本涨幅,导致一季度水泥全行业或面临亏损局面。

七、二季度预测:市场弱势运行仍将是主要趋势

展望二季度,国内水泥市场弱势运行仍将是主要趋势。基于逻辑:一是房产地新开项目较少,以及在建市政或民用项目资金短缺问题依旧突出,水泥需求恢复后劲明显不足;二是南北方不同区域新开重点工程项目数量,以及地方经济实力差距过于悬殊,水泥需求区域分化严重,流动性竞争犹存;三是各地区错峰生产时长、企业执行情况不同,在供需关系弱势背景下,市场平衡极易被打破,价格维稳难度加大,行业效益稳定性面临考验。

来源:中国水泥协会信息研究中心、数字水泥网

公安备案 37011302000261号

公安备案 37011302000261号